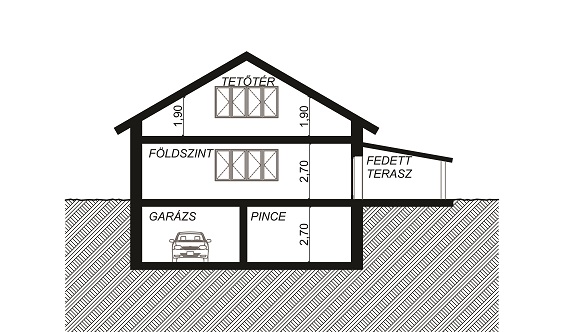

Különböző esetek és azok szerinti értelmezések ábrákkal

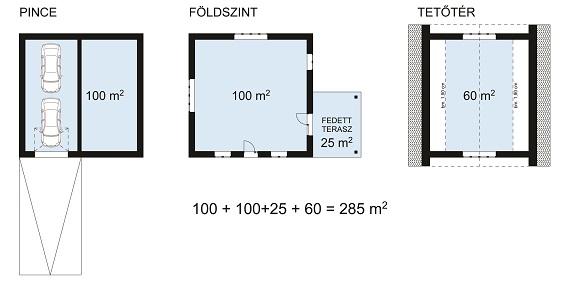

1. Étv.(1) szerinti számítás - azaz engedélyt kell-e kérnem vagy bejelentési tervet készíttetni?

Egyszerű bejelentéshez kötött építési tevékenység: 33/A. §223 (1) A legfeljebb 300 négyzetméter összes hasznos alapterületű új lakóépület építése esetén.

Az étv. csak hasznos alapterületről (lásd. OTÉK(2)) beszél, nem von le semmit. Se gépkocsitárolót, se tárolót, nem is magyarázza tovább a kérdést. Tehát ebben a tekintetben a teljes épület hasznos alapterületéről beszélünk.

Hogy a terepszintet 1,0 m-rel meg nem haladó padlószintmagasságú, homlokzathoz rögzített, lábakon álló előtetővel fedett terasz beleszámítandó-e a hasznos alapterületbe, így a 300 m2-be, arról várjuk az illetékesek állásfoglalását – melyet eddig még nem kaptunk meg. Hozzászólásként szívesen fogadjuk a véleményeket, tapasztalatokat ezzel kapcsolatban!

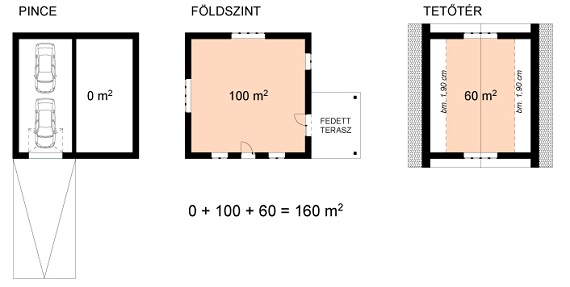

2. CSOK rendelet(3) szerinti számítás

mely a CSOK igénybevételét és a magánszemélyek ÁFA visszaigénylését szabályozza 5 millió forintig, amennyiben nem termékértékesítés történik, a hasznos alapterület fogalmát az OTÉK fogalom meghatározásán belül tovább szűkíti:

1. Értelmező rendelkezések

1. § (1) E rendelet alkalmazásában:

18.13 hasznos alapterület: az OTÉK(2) fogalom-meghatározásának keretein belül a következő helyiségek alapterületének összege, amelyek a lakáson mint önálló rendeltetési egységen belül tálalhatók:

a) előszoba, közlekedő,

b) nappali,

c) hálószoba,

d) étkező,

e) konyha, étkezőkonyha,

f) fürdőszoba,

g) WC,

h) kamra, tároló,

i) gardrób,

j) mosókonyha,

k) kazánhelyiség és

l) egyéb fűthető helyiség, ide nem értve a gépjárműtárolót és a pinceszinti helyiséget;

Tehát kifejezetten a fűthető helyiségeket számolja bele a hasznos alapterületbe; így a fedett teraszt nem, illetve a pinceszinti helyiségeket sem belmagasságuktól függetlenül.

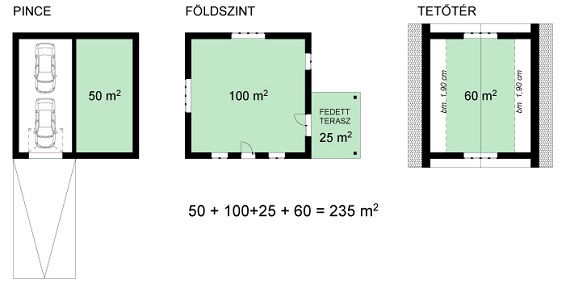

3. Az ÁFA tv.(4) szerinti számítás - azaz ha generálkivitelezőnk van és 5 %-os ÁFÁ-val számlázna felénk termékértékesítés címen

13/A.427 összes hasznos alapterület: az országos településrendezési és építési követelményekről szóló 253/1997. (XII. 20.) Korm. rendelet 1. számú mellékletének 2016. január 1-jén hatályos 34., 46., 46a. és 88. pontjai által meghatározott alapterület;

OTÉK ezen pontjai:

34. Építményszint: az építmény mindazon használati szintje, amelyen helyiség van. Nem építményszint a padlás, valamint az a tetőszint, amelyen a felvonógépházon vagy a lépcsőház felső szintjén kívül más helyiség nincs.

46. Hasznos alapterület: a nettó alapterületnek azon része, amelyen a belmagasság legalább 1,90 m.

46a. Összes hasznos alapterület: az összes építményszint hasznos alapterülete.

Ez így még az első esettel meg is egyezne, de a NAV kiadta erre vonatkozó állásfoglalását 2016.08.18-án.

Ebben ők a teljes pinceszintet beszámíttatják ahol 1,90-nél magasabb a belmagasság, illetve a fedett teraszokat is annak ellenére, hogy ezek nem fűtött és télen nem használható terek.

A gépkocsitároló viszont nem számít bele a 300 m2-be.

Összefoglalva tehát…

Minden esetnél jelenleg máshogy nézzük a házat, annak ellenére, hogy nyilvánvalóan a jogalkotó ugyanarra a 300 m2-es épületre gondolt. Pedig egy épületnél mindhárom eset felmerül - legtöbbször.

Tehát, ha az a kérdés, hogy elég-e a bejelentés, akkor garázsostul, pincéstől számít a ház. Ugyanis az építéshatóság nem a NAV állásfoglalása és nem az ÁFA tv. szerint számol.

Ha az a kérdés, lehet-e CSOK-ot igénybe venni vagy ÁFA visszatérítést, akkor nem számít sem a garázs és az egész pincét figyelmen kívül hagyhatjuk az alapterület számításnál. A fedett teraszokat is, hisz azok nem fűthető terek.

Ha pedig az 5%-os ÁFA érdekel minket, akkor a garázs nem számít, minden más viszont igen még a fedett teraszok is.

(1) 1997. évi LXXVIII. törvény az épített környezet alakításáról és védelméről

(2) 253/1997. (XII. 20.) Korm. rendelet az országos településrendezési és építési követelményekről

(3) 341/2011. (XII. 29.) Korm. rendelet az otthonteremtési kamattámogatásról

(4) 2007. évi CXXVII. törvény az általános forgalmi adóról